Mis servicios

Asesoría financiera

Ahorro para los hijos

Cambio de estrategia de inversión

Solicitar tu primera hipoteca

Ahorro para tu jubilación

Optimización fiscal

Colchón de seguridad

Acortar hipoteca

Tu asesor financiero de verdad

Ni os imagináis cuantas veces he visto personas que tienen un excedente en su cuenta bancaria y lo primero que hacen es ir al director de su banco a preguntar por un plazo fijo.

O, peor aún, cómo el director les acaba ofreciendo un fondo de renta fija, participaciones preferentes o incluso acciones del propio banco, sin evaluar si esas decisiones encajan realmente con sus objetivos y su estrategia de inversión.

Esta forma de asesorar no protege al cliente.

Es momento de cambiar la manera en que se toman las decisiones financieras.

¿Todavía no tienes un colchón de seguridad?

Más de la mitad de españoles no tienen un colchón financiero suficiente para cubrir sus gastos ante la pérdida de empleo o cualquier imprevisto relevante.

No se trata de contratar seguros complejos ni de asegurar capitales de cientos de miles de euros ante escenarios extremos. Aunque, por desgracia, todavía hay “asesores” que recomiendan este tipo de soluciones sin atender a la realidad de cada persona.

En la mayoría de los casos, basta con reservar entre tres y seis meses de gastos en una cuenta remunerada o en un depósito a muy corto plazo. Sencillo, líquido y suficiente.

Menos sustos en la declaración de la renta

Es muy habitual escuchar frases como “al final me va a tocar pagar mucho a Hacienda” o “para que se lo quede todo el Estado, mejor no hago nada”. Y no podría estar más lejos de la realidad.

Invertir suele tener una fiscalidad más favorable que el trabajo. Mientras que el tipo marginal del IRPF sobre los rendimientos del trabajo puede acercarse al 50 %, las ganancias patrimoniales tributan a un tipo máximo en torno al 30 %.

Pagar impuestos es inevitable, pero dejar el dinero parado en una cuenta, perdiendo valor por la inflación, es una decisión mucho más costosa a largo plazo.

La entrada de tu casa está mas cerca

Puede ser la principal preocupación de los jóvenes actualmente, o eso espero. Y si, la vivienda se ha encarecido mucho estos últimos tiempos, o mejor dicho, el euro se ha devaluado.

Pero eso no es motivo para tirar la toalla y vivir de alquiler hasta el final de nuestros días. Incluso sin el respaldo familiar, una buena planificación financiera y un asesoramiento adecuado marcan la diferencia.

Hipoteca fija o variable, plazos, condiciones, vinculaciones… elegir mal puede salir caro. El mundo de las hipotecas no se escapa de la infinidad de productos financieros que hay en el mercado.

¿Te fías del sistema de pensiones públicas?

Pues yo sinceramente no. No porque vaya a desaparecer, sino porque los ajustes ya están en marcha: más impuestos, menor poder adquisitivo, inflación y una demografía que juega en contra.

Y todo esto en un país cuya tasa de sustitución es de las más elevadas de Europa, lo que hace el problema aún más evidente.

Por eso, aunque no confíes en los fondos de pensiones tradicionales o en productos como los PIAS, la realidad es que tendrás que hacer algo. Planificar con tiempo marcará la diferencia entre depender exclusivamente del sistema o mantener tu calidad de vida en el futuro.

Acorta tu hipoteca gracias al interés compuesto

No es magia: es economía básica aplicada con sentido común. Eso sí, exige capacidad de ahorro; si no sobra nada a final de mes, no hay atajos posibles.

La diferencia está en qué haces con ese ahorro. Bien gestionado, puede trabajar a tu favor y acelerar de forma notable la amortización de la hipoteca, reduciendo tanto el plazo como el coste total del préstamo.

Si tienes margen (o quieres aprender a crearlo), te enseño cómo llevar esta estrategia a la práctica de manera realista y sostenible.

Vamos a darle una vuelta a los plazos fijos de siempre

Si tienes todo tu dinero concentrado en el mismo fondo de inversión que te recomendó el “director de confianza” del banco, o simplemente quieres explorar alternativas de inversión más actuales, estás en el lugar adecuado.

He pasado años probando, analizando y comparando distintas alternativas de inversión para que tú no tengas que hacerlo a base de ensayo y error.

La clave no está en encontrar el producto “estrella”, sino en diseñar una estrategia bien estructurada y adaptada a tu situación real.

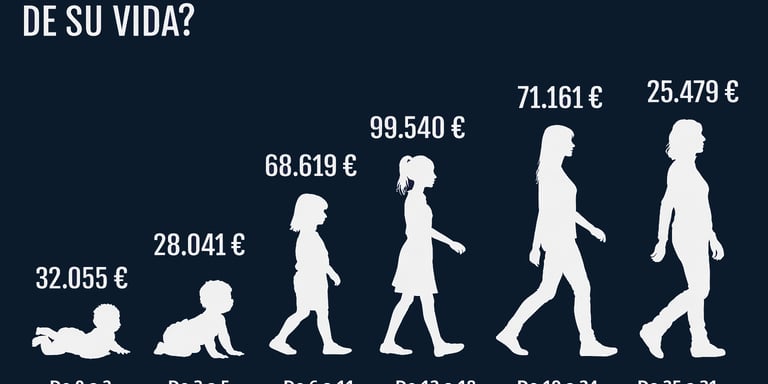

En España, el coste medio supera los 300.000 euros a lo largo de su crianza, aunque la cifra puede variar significativamente según la ciudad y el estilo de vida.

La pregunta realmente importante no es solo el coste, sino si tu situación financiera puede asumirlo sin comprometer otros objetivos clave, como la vivienda, el ahorro o la jubilación.